風電 ~ P1: 基本概念

?概述

「3060」目標提出后,綱領性文件的出臺,強化了頂層設計,為清潔能源的發展勾勒了比較清晰的路線圖:到2025年,非化石能源的占比要提高20%,2030年提升至25%。

風能指空氣流動所產生的動能,是零成本的廣泛清潔資源,它因極低的生命周期污染物排放,逐漸成為全球日益增長的重要清潔能源。

風力發電原理:風能帶動風機葉輪旋轉,將風能轉換為機械功,進而帶動發電機轉子旋轉切割磁感線,最終輸出交流電。產出的電能通過集電線路輸送至風電場升壓站,經升壓后進入電網,供給千家萬戶。相較于水電和火電,風電設施的后期維護和管理費用極低,且對生態環境的影響較小,極具規模開發和商業化發展的條件。 以目前的技術,大約 3m/s 的微風速度,就可以發電了。作為具備較強經濟性的清潔能源之一,中國風電行業也迎來了市場需求的快速增長。

2022 年 2 月,國家發展改革委、國家能源局發布關于印發《以沙漠、戈壁、荒漠地區為重點的大型風電光伏基地規劃布局方案》,到 2030 年,規劃建設風光 基地總裝機約 4.55 億千瓦,其中,"十四五"時期規劃建設風光基地總裝機約 2 億千瓦,“十五五"時期規劃建設風光基地總裝機約 2.55 億千瓦。

發展歷程

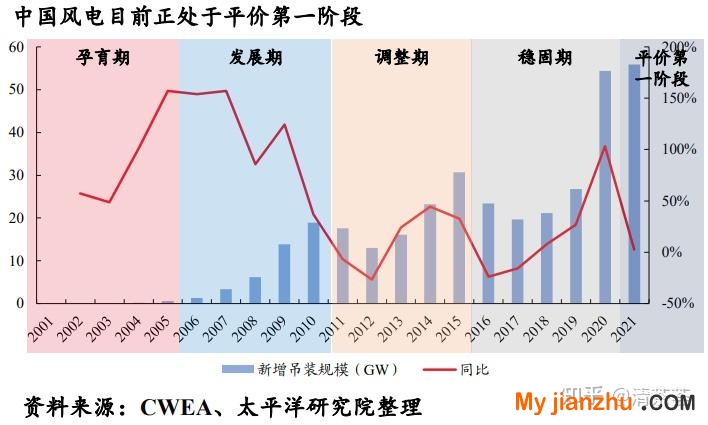

2006-2010年:國家于2005年頒布《國家發展改革委關于風電建設管理有關要求的通知》要求風電設備國產化率達到70%,自此國內風電企業應運而起,我國新增裝機量飛速增長。

2011-2015年:隨著風電行業的快速擴張,電力消納匹配能力不足,棄風率較高。國家加強了對新增風電項目的審批。2013年棄風率明顯下降,裝機量開始回升。2014年國家首次下調風電上網標桿電價后引發搶裝潮。

2016-2021年:陸上風電的標桿上網電價持續調整,2019年國家再次下調風電上網電價,并公布陸風與海風平價上網時間,引發了國內2020年的陸風搶裝潮和2021年的海風搶裝潮(21年新增裝機量下降主要系陸風退補后新增裝機近僅31GW)。

我國風電占全部發電量比例由 2010 年 1.18%穩定增至 2020 年 6.29%。

產業鏈

從財務指標來看,大部分零部件環節龍頭不論是在收入端,還是在利潤端,都表現出了較高的成長彈性。反映到盈利水平上,主機廠的銷售凈利率長期低于軸承、主軸、鑄件等零部件企業。

上游

風力發電機由基座、塔筒、風機、葉片幾個大部分組成。其中,塔筒的作用除了提升風機的高度,還同時作為傳輸線路的通道;風機內部有各種發電機組和其他控制設備;而葉片是風力發電機的關鍵部件之一,其設計、材料和工藝決定著風力發電裝置的性能和功率。

最前端上市公司主要集中在玻纖及碳纖維等增強 纖維材料領域。其中玻璃纖維領域主要有中國巨石、中材科技、國際復材三大家,以及第二梯隊受 益于風電的山東玻纖等;碳纖維領域有光威復材和中復神鷹,以及北交所上市的碳纖維原絲企業吉林碳谷等。

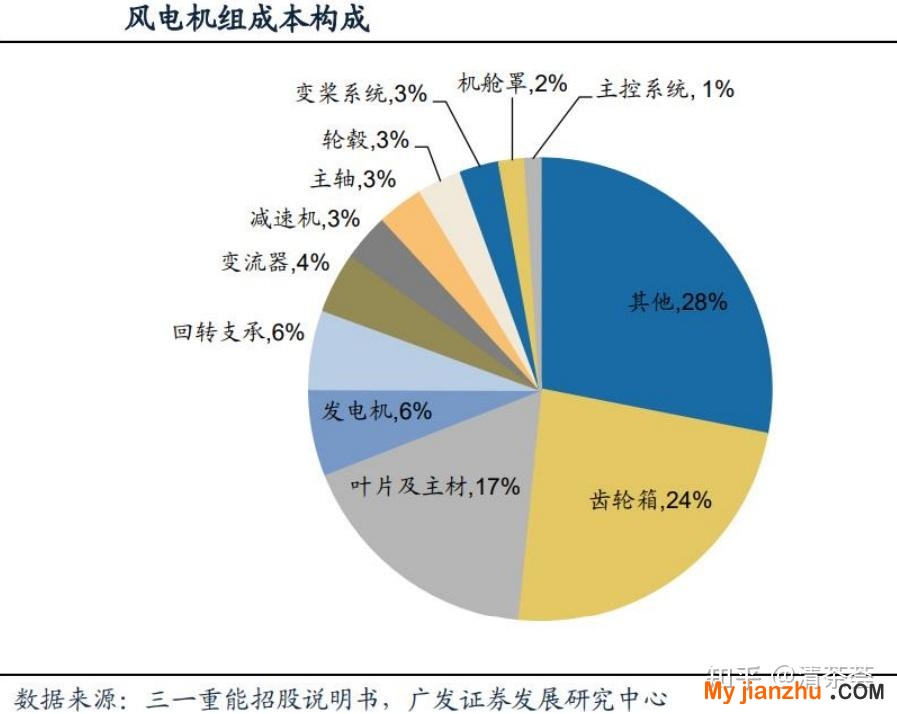

風機上游零部件眾多,內部環節主要包括葉片、齒輪箱、發電機、軸承、鑄件、變流器、減速機等。根據三一重能招股說明書的數據顯示,在雙饋的技術路線中,齒輪箱、 葉片、發電機、軸承是風機成本中占比較高的環節,分別為 24%、17%、6%、6%。 葉片領域以中材科技(旗下中材葉片)為首,鑄件和主軸環節包括通裕重工等參與者。

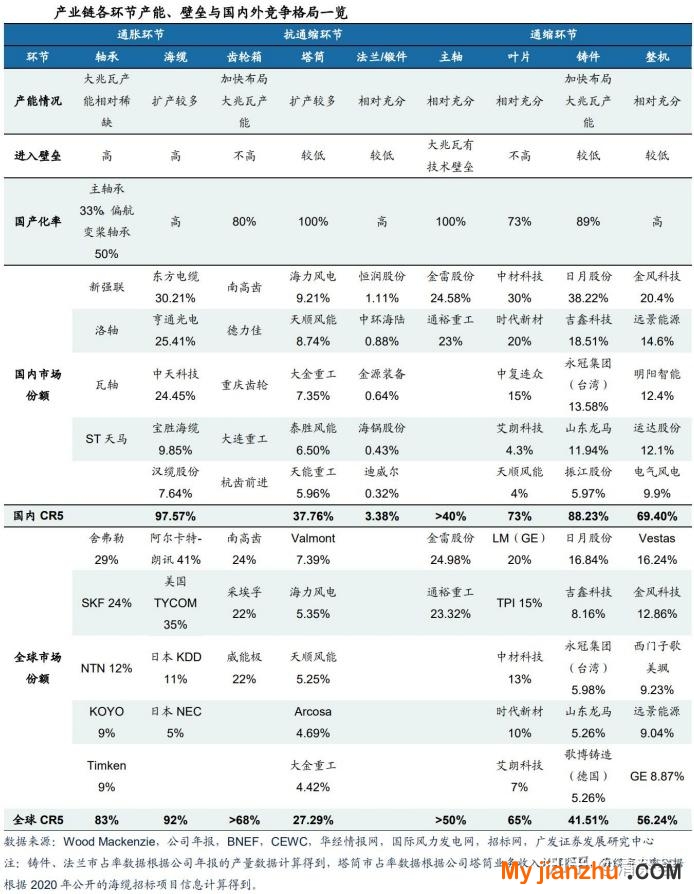

軸承是風電產業鏈中技術壁壘最高的環節之一,國內第一梯隊企業包括新強聯、洛軸、瓦軸等,格局較為穩定,全球市場的集中度較高。隨著風電大型化的發展,對軸承的技術要求也越來越高,且大兆瓦產能較為稀缺。

海纜進入壁壘較高、競爭格局穩定,國內前五家廠商集中度高達 90%以上,從而保證了利潤空間的穩定。

齒輪箱國際上的頭部廠商主要包括南高齒、采埃孚、威能極,市場份額合計 68%。

塔筒、法蘭、鍛件受限于運輸半徑和產能布局,行業集中度較低,運營商招標時通常偏向于項目當地 企業,廠商的盈利空間較為穩定。

葉片、鑄件、整機等頭部企業競爭激烈。

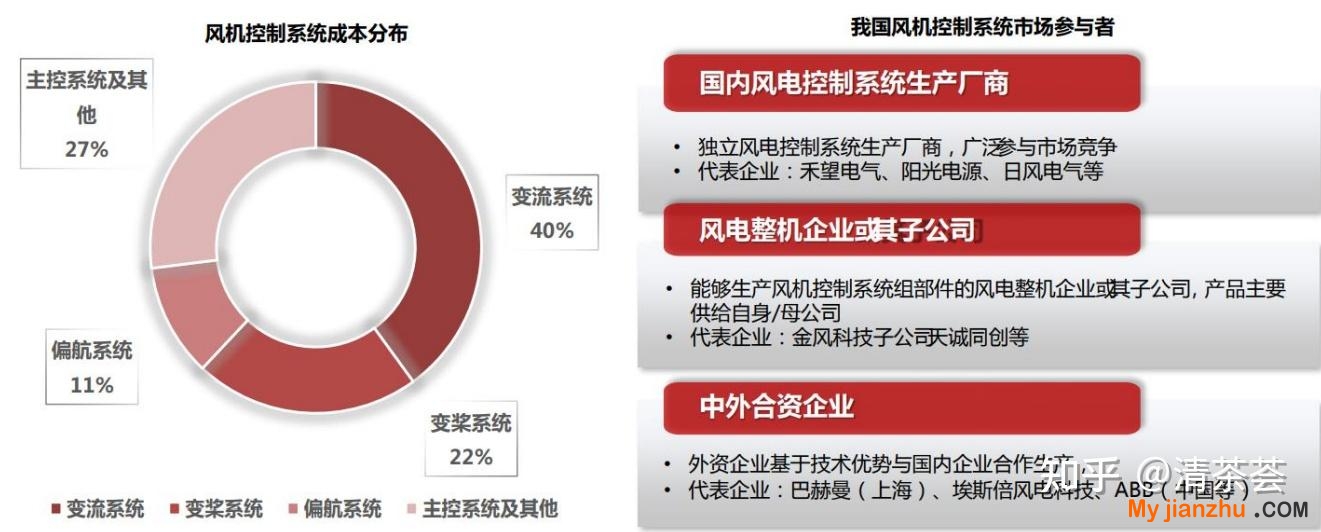

風機控制系統是風機的重要組成部分,承擔風機監控、自動調節、實現最大風能捕獲以及保證良好的電網兼容性等重要任務,包括主控系統、變流系統(變流器)、變槳系統、偏航系統及其他。從成本分布來看,變流系統占比最大,約占 40%,主控系統及其他系統占比 27%,變槳系統占比約 22%,偏航系統占比約 11%。

中游

風機是將風的動能轉換為電能的裝置,一般由葉片、主軸、軸承、法蘭、輪轂、 齒輪箱、發電機、機艙、塔架、控制系統、變流器等組成。在風電機組整機設計 中,根據傳動鏈是否包含齒輪箱,可以分為雙饋、直驅以及半直驅三種技術路線。

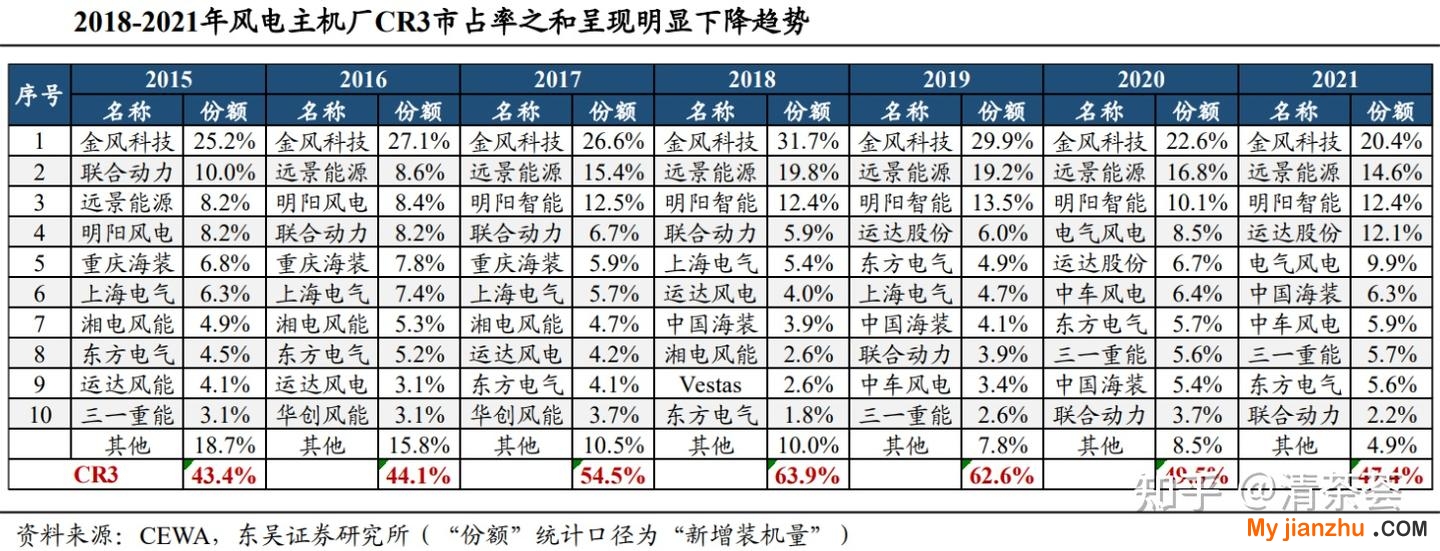

國內整機環節 TOP3 市占率維持 在 40%以上,其中 TOP3 企業(金風、遠景、明陽)市占率基本維持在 40%以 上,從風機龍頭的演變趨勢情況來看,近兩年龍頭企業地位較為確定,而隨著國內風機企業的崛起,海外龍頭 GE、西門子歌美颯、Vestas 市占率逐步下降。

經過 2020 年陸上風電“搶裝”和 2021 年海上風電“搶裝”,風機行業 CR3 有所下降。

從各大整機廠的風電機組收入對比來看,金風科技作為行業龍頭,收入規模最大,明陽智能和運達股份同比增速明顯提升,與金風科技營收差距不斷縮小。從單千瓦平均售價來看,明陽智能平均售價最高, 2021 年高達 4187 元/kw,主要是由于公司海風業務占比較高;從平均交付裝機容量來看,大型化趨勢明顯,明陽智能交付機組容量最高,2021 年交付的平均單臺機組為 4.2MW,金風科技和運達股份平均交付機型也達到 3MW 以上。

風機整機環節關注度更高,主要包括金風科技、明陽智能等龍頭企業。電纜和塔筒環節分別以東方電纜、天順風能等公司為主。

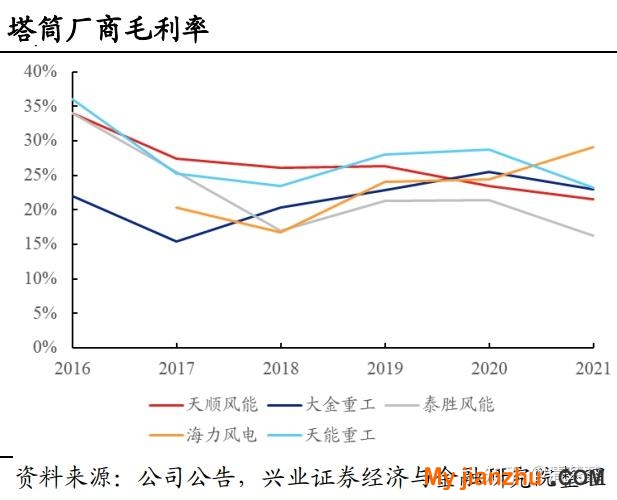

風塔是承載機艙葉片的重要部件,影響到風機整體的穩定性。運輸半徑限制和進入門檻低導致風塔行業集中度低。2020 年行業龍頭天順風能、泰勝風能、大金重工、天能重工 CR4 合計市占率為 31%。塔筒原材料成本占 8 成以上,定價模式為成本加成,風塔原材料主要為中厚板、法蘭、焊材等,其中中厚板占原材料 80%以上。由于塔筒體積較大、重量較重,運輸成本占生產成本 7%左右。陸上塔筒噸毛利 1000-1200 元(加工費),一方面價格跟隨鋼價走勢波動,一方面不同廠址輻射范圍的供需情況不同,定價具有差異。 由于塔筒較重,運費占比較大,通常半徑 500km 以外的企業沒有競爭力。十四五規劃發展九大清潔能源基地、四大海風基地,基地主要集中于三北、東部沿海地區,塔筒頭部廠商龍頭就近屬地化布局產能。

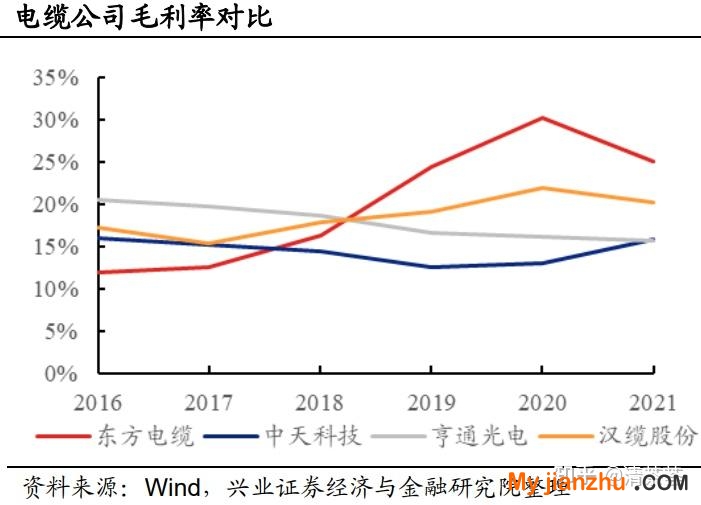

海纜是海上風電的核心環節,海纜具備較高的準入壁壘,生產工藝復雜、技術要求高、認證周期長以及區位要求嚴等構筑了海纜環節的高壁壘。海上風電成本構成中,海纜約占 8%-13%%,包括陣列電纜(約 3%)以及送出電纜(約 5- 10%)。競爭格局清晰、穩定。國內海底電纜企業主要是東方電纜、中天科技、亨通光纜、漢纜股份等。

近年來,整機廠紛紛下沉布局風電場建設領域,風電場建設運營毛利率在 60%以上,已成為其重要的利潤增長點。從發電收入來看,金風科技并網容量及相應發電收入最大。

下游

風電場投資運營,以大型國有發電集團為代表。因為政策的原因,這些發電集團在進行電力投資時,必須配比一定比例的風電等清潔能源,除受個別年份投資進度波動影響以外,總體需求穩定增長。 包括中國電建、三峽能源、節能風電、福能股份等電力運營環節上市公司。

商業模式

風電產業鏈業務流程圖

政府:在項目核準制下,地方政府具備項目審批核準權,運營商需取得省級投資主管部門的項目核準批復文件,方可開工建設風電場,具體審批程序需經過地方發改委、國土資源局、林業局等多個政府部門經手。各省年度核準規模由地方政府在國家依據總量控制制定的建設規劃及年度開發指導規模內進行確定,分散式風電項目可以不受年度建設指標管理。

運營商:單個風電場投資額相對較高,運營商多以大型國有企業為主。根據中國風能專業委員會統計, 截止到 2021 年底,主要大型央企集團風電累計裝機容量占全國累計總量的 63%,若再考慮地方能源國企的風電裝機量,比重將更高。

整機制造企業及其零部件供應商:運營商主要以項目招標方式采購風機,整機制造企業參與競標以獲得訂單。風機的供應鏈相對較為扁平,一般由整機企業負責風機的研發設計及組裝,由零部件供應商進行生產配套,整機企業多數通過與部件供應商簽署年度框架采購協議的方式進行初步的鎖量保供。整體來說,風機產品具有定制化屬性,不同整機企業在風機設計方案以及部件供應鏈上存在差異性。

塔筒/風機基礎/海纜:風機基礎和海纜產品主要由業主或者 EPC 承包商直接采購,具備較強的工程配件屬性,對于供應商的相關過往經營業績、本地化制造能力等具備一定要求。塔筒的下游客戶類型相對較為多元化,包括業主、EPC 承包商和整機企業三類,陸上風電塔筒產品本身具備較強的運輸半徑限制。

大宗商品:從成本端來看,風電產業鏈主要環節的成本構成中原材料占比普遍在 50%以上,具體原材料應用多為鋼材、銅、稀土等大宗商品,下游應用領域廣泛,風電需求波動對相關原材料價格基本不構成實質影響。風電機組最大的成本在于塔筒、葉片、齒輪箱、輪轂以及變流器、發電機等關鍵部件,主要原材料則涉及鋼鐵、銅材、環氧樹脂等材料。風機原材料成本占比較大,部分零部件環節甚至超過90%,因此產業鏈企業的盈利能力與原材料價格息息相關。由于塔筒、樁基、筑件等風機零部件多采用成本加成的定價模式,因此鋼材、環氧樹脂等價格的下跌也將大概率帶動風電機組的價格下跌,進而提高風電站的收益率。

IRR是裝機的直接驅動因素。IRR即業主方的收益率,可簡單理解為(①發電收入折現-②投入成本折現)/②投入成本折現。簡化折現,①=發電小時數*(1-棄風率)*單瓦電價;②=單瓦投資成本。因此IRR與單瓦電價成正比,與棄風率、單瓦投資成本成反比。

單瓦電價:風電平價后,新核準(備案)的風電項目中央政府不再補貼,上網電價穩定。

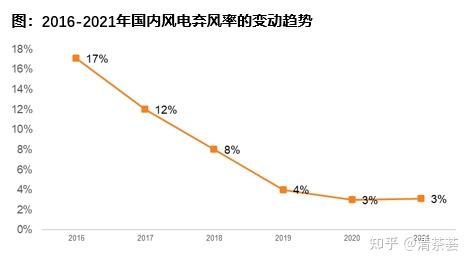

發電效率:1)發電量提升,主要源于大葉片、高塔筒,更大的掃風面積及更高的風速,有效增強捕風能力,從而帶動發電效率的提升;2)發改委于2018年底出臺清潔能源消納行動計劃(2018-2020年),要求到2020年棄風率控制在5%左右,此后棄風率明顯下降,20-21年穩定在3%,并無抬頭趨勢。未來隨著電網側智能化+供電側增加儲能,棄風率有望進一步下降。

數據來源:CWEA,發改委,天風證券研究所

過去風電發展具有周期性,主要系IRR具有周期性。隨著21年陸風平價、22年海風平價,大型化&風機降價帶來風電初始投資成本↓,往后看風電IRR將呈現上升趨勢,進而裝機↑。預計風電周期屬性將逐漸弱化, 逐步邁向成長。

單瓦投資成本

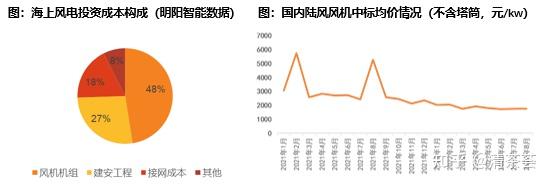

風機占初始投資成本的五成左右,而自21年下半年以來風機價格持續大幅下降,帶動風電初始投資成本的下降。據中國招投標公共服務平臺等的不完全統計,2021年年初陸風風機(不含塔筒)中標均價為3050元/kw,2022年8月中標均價1758元/kw(降幅高達42%)。

大型化后風機單GW對應塔筒耗量從74噸/MW降至40噸/MW(降幅46%),葉片從16噸/MW降至13噸/MW(降幅19%),大型化和輕量化帶來成本下降,為風機價格的下降留出空間;2)風機大型化后,同等裝機容量下數量減少,對應單GW的風機基礎安裝及施工費用下降。

僅考慮陸風造價下降均為由風機價格下降帶來,2021年年初至今陸風風機(不含塔筒)中標均價有40%左右的降幅,各類資源區陸風平價項目IRR基本已經高于此前有補貼降價前的IRR。

僅考慮海風造價下降均為由風機價格下降帶來,風機報價已經從2020年的7000元/kw降至近期的3500元/kw左右,降幅高達50%,當前我國重點省份海上風電工程CAPEX在10000~14000元/kW,預計“十四五”期間風電投資水平仍具備下降空間。

數據來源:CWEA,金風科技官網,北極星風力發電網,中國招投標公共服務平臺,天風證券研究所

市場規模

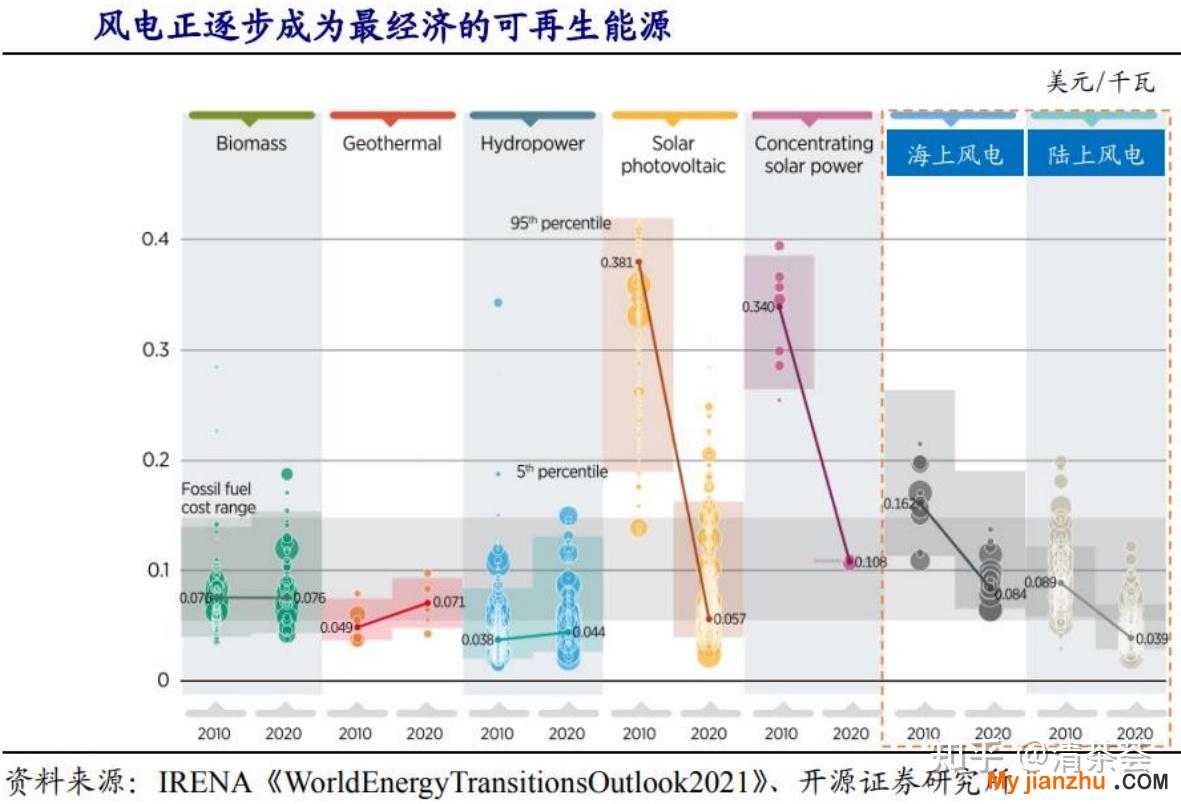

風力發電分為陸上風電和海上風電,據國際可再生能源機構,2010-2020 年, 全球陸上風電成本從 0.089 美元/千瓦時降至 0.039 美元/千瓦時,下降 56%;全球海上風電成本從 0.162 美元/千瓦時降至 0.084 美元/千瓦時,下降 48%,風電正逐步成為全球范圍內最經濟的可再生能源。

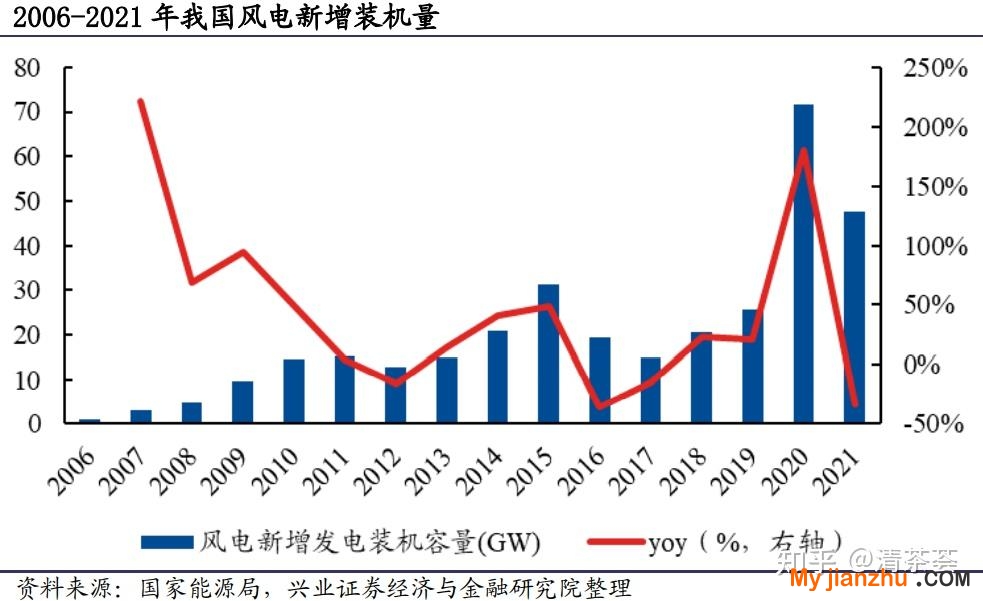

根據國家統計局統計,2021 年,全國風電新增并網裝機 47.57GW,其中陸上風電新增裝機 30.67GW, 海上風電新增裝機 16.90GW。到 2021 年底,全國風電累計裝機 3.28 億千瓦,其中陸上風電累計裝機 3.02 億千瓦、海上風電累計裝機 2639 萬千瓦。

根據國家能源局發布的《2022年能源工作指導意見》、《關于2021 年風電、光伏發電開發建設有關事項的通知(征求意見稿)》和《關于2021年風電、光伏發電開發建設有關事項的通知》, 2022年全國風電、光伏發電發電量占全社會用電量的比重達到12.2%左右,后續逐年提高,到2025年達到16.5%左右。根據此數據測算,2025/2030年風光發電量分別預計達到1.85萬億kWh、3.28 萬億kWh,比2021年分別增加89%、236%。

按風、光平均年發電利用小時數2050h、1100h,年發電量之比為0.6:0.4進行測算;2025年16.5%、17.0%、18.0%的風光發電占比目標下,2022-2025風電年均裝機需求分別為 42/46/54GW。2030年22.0%、23.5%、25.0%風光發電占比目標下,2022-2030風電年均裝機需求分別為58/64/70GW。樂觀情形下,2025/2030年風電發電量占全社會用電總量的比例將分別達到10.8%、15.0%。預計2022-2025風電年均新增裝機量有望達到70GW以上。

根據國家政策規劃,2022 年 3 月 22 日,《“十四五”現代能源體系規劃》:到 2025 年,發電裝機總容量達到約 30 億千瓦,非化石能源發電量比重達到 39%左右;2022 年 6 月 1 日,《“十四五”可再生能源發展規劃》:2025 年可再生能源 年發電量達到 3.3 萬億千瓦時左右。“十四五”期間,可再生能源發電量增量在全社會用電量增量中的占比超過 50%,風電和太陽能發電量實現翻倍。要實現2025年風電累計裝機規模達581GW的目標(2022年末為365GW),未來三年平均每年的新增風電裝機量都不能低于72GW。