地產項目的成本管理,都容易犯這個致命錯誤

房地產的成本管理,早已進入成本策劃階段。在進行成本策劃時,首先必須站在公司整體項目視角,通過項目級的成本策劃,確保方案的經濟性,保障項目收益的最大化。在此基礎上,進一步思考如何保障成本投放結構的合理性,這就會涉及成本投放的二次不均衡分布的概念。

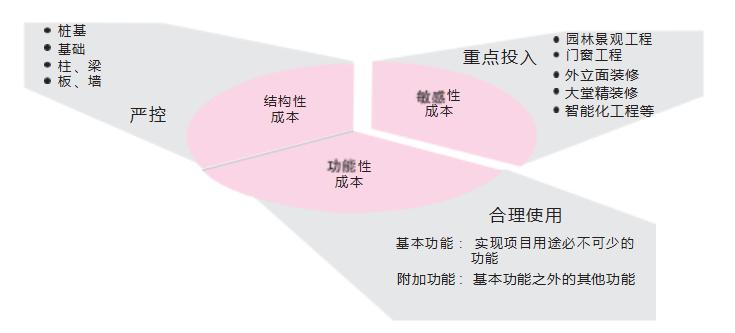

第一次不均衡分布是指 , 在整體產品成本層面 , 將成本分成三大部分 , 分別是結構性成本 、敏感性成本 、功能性成本 , 其投放優先級及管控思路各不相同。

(1) 結構性成本

結構性成本是指針對隨建筑荷載 、起支撐作用的空間體系所投入的成本,如樁基、基礎、柱、梁、板、墻等。這部分成本往往不太受業主關注和重視,但屬于建筑物的必備要素,一般會通過鋼筋含量、混凝土含量、橫板含量、砌體含量、窗地比等技術經濟指標來進行管控。

(2) 敏感性成本

敏感性成本是指房地產企業的客戶群體容易直觀感知到投放價值的成 本 , 如樣板間 、建筑外立面 、園林景觀 、公共部位精裝修 、智能化工程 、大 堂及電梯廳等 , 業主很容易在看房階段通過這些部位的成本投入來判斷項目 的品質 。

(3) 功能性成本

功能性成本主要是指為了匹配項目定位而需合理配置的成本 。不同檔次定位 的產品的特定部位的成本投放必須合理 , 不能超標 , 否則就會形成功能性浪費。

不均衡分布的成本投放理念關鍵在于貫徹“ 好鋼用在刀刃上 ” 的管理思路 , 在成本總額受限的情況下 , 能夠用更好的成本投入 , 讓客戶獲得更好的產品體驗。

將整體項目成本分成這三類成本之后 , 其管理目標各不一樣 , 而其具體落地 的思路也各不相同 。一般而言 , 結構性成本要嚴控 , 敏感性成本要足量 , 功能性 成本要匹配 。降本增效,就用數字成本管理平臺

不均衡策略實現成本的差異化投放

一、結構性成本

在保障安全的前提下嚴控

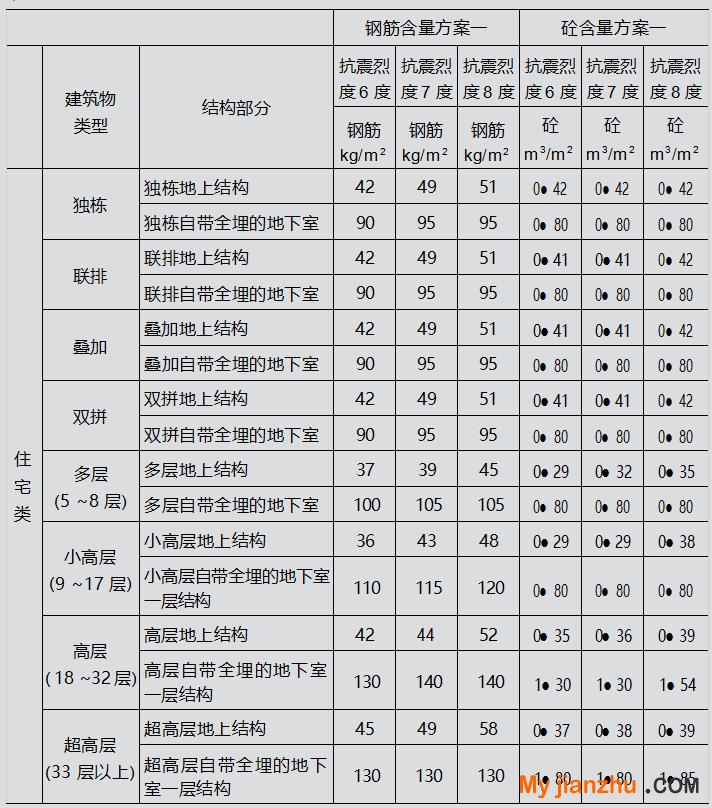

結構性成本所依附的對象即為建筑物必備要素 ,但房地產企業的客戶卻對其較少關注, 因此,對于此類成本應在保障安全的前提下進行嚴控。少數標桿房企能夠做到對成本的七大結構性指標進行全面嚴控,這七大指標具體為“標準層鋼筋含量、標準層混凝土含量、窗地比、地下室層高、地下車位平均面積、地下室鋼筋含量、硬景面積比例” (如表 1-4 所示)。

實踐中, 這七個指標中的任何一個只要能夠得以嚴控,都可以帶來相應程度的成本節約。比如,軟景面積比例每提升 1%, 成本就會節約大約 0●62元/m2。如果對這七個指標進行整體嚴控和優化,項目單方成本就可減少145~ 260元/妤。如果按照開發量 500 萬平方米來計算, 則可以降低成本約10億元。這正是成本策劃的價值之一。

七大管理指標的成本價值

舉個案例: 某成長型房企在結構性成本中的變通

從實踐來看 , 如果在房地產企業的結構性成本管理中全部推進七大指標的

控制 , 其難度較大 , 成長型房企可以根據企業特色先易后難 , 先選擇三四個簡單的指標進行控制。比如 , 某家百億元級房企 F, 在成本管理優化中 , 務實地選擇了兩個指標 , 并考慮到不同區域設計院資質和—線成本控制能力的差異 ,靈活地推行了兩套方案: —套偏穩健 , —套偏激進 ( 即與標桿企業項目結構含量水平相比 , 前者取最中間數值 , 后者取最低數值) 。

穩健型: 以 F房企與標桿企業項目結構含量水平相比 , 取中間數值 , 此方案較穩健。

激進型: 以 F房企與標桿企業項目結構含量水平相比 , 取最低數值 , 此方案控制偏緊。

二、敏感性成本

基于客戶視角加大投入

敏感性成本的核心在于 , 基于客戶視角的“ 敏感 ” 二字 , 房地產企業成本

策劃的重要導向是將成本投放在客戶愿意買單的地方 ,讓客戶看得見、感受得到。比如,要針對客戶經常出入的大堂裝修, 以及外立面、入戶門等增大成本投入,讓客戶感受到“華麗、精致和細節”,從而實現產品的溢價。因此,有企業總結出的經驗是“把成本騰挪到客戶看得見的地方”。

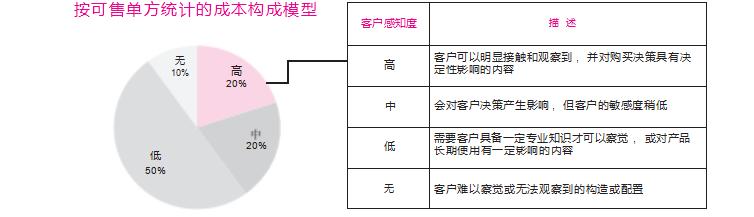

在實踐中 ,我們梳理出“客戶關注項”和“一般常規項”兩大成本投放模塊,以此識別出客戶感知較高的模塊,并對高等級的客戶關注項進行成本追加。

根據眾多房地產企業敏感性成本投放的經驗總結 , 對客戶購買具有決定性影 響的成本約占總成本的 20% , 企業對敏感性成本的管理就是要在客戶感知度最 高的這20%成本上下功夫 。點擊了解AI降本,把錢花在刀刃上

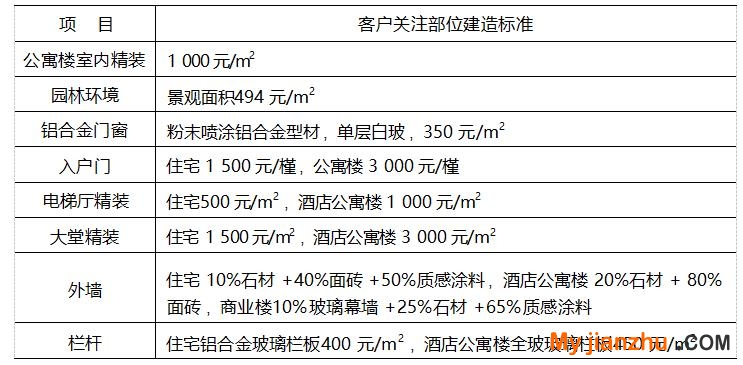

某標桿房地產企業基于客戶視角, 梳理出了敏感性成本的八大關鍵部位, 即 公寓樓室內精裝、 園林環境、 鋁合金門窗、入戶門、 電梯廳精裝、 大堂精裝、 外 墻 、欄桿, 并對每個關鍵部位的建造標準和投入成本進行了約束, 以保證對此部 分成本的有效投入。

在實踐中, 有了建造標準之后,還需要強化過程中的嚴格執行。有標準無執行,往往隨著項目的推進,會出現某些成本配置標準過高的問題。比如,某企業的一個項目消防管全都采用了不銹鋼材質,這就導致在項目接近尾聲時,成本大幅超支,為了保住總目標不超,最終不得不降低景觀等級,這樣一來,反而影響了敏感性成本的價值最大化。

如何適當加大敏感性成本的投入呢? 比如, 在首層大堂的地面及墻面使用拋 光磚, 一面使用木格柵, 整體成本約 1 000 元/m2 , 而對于小區客人不去或業主 不經常光顧的地方, 裝修可就簡 。具體可參照前文對敏感性與非敏感性部 位處理的情況對比。

對于敏感性成本, 我們或多或少知道要加大投入, 也會規定成本的下限,

例如將園林景觀建造標準的下限定為 500 元/m2,但這還不夠,不具有操作指導性, 因為同樣 500元/m2 的造價,不同的企業做出的景觀效果可能差異很大。因此,我們還需要往下分解, 自上而下地分解到可以操作的地步。讓我們看看下面這個案例。

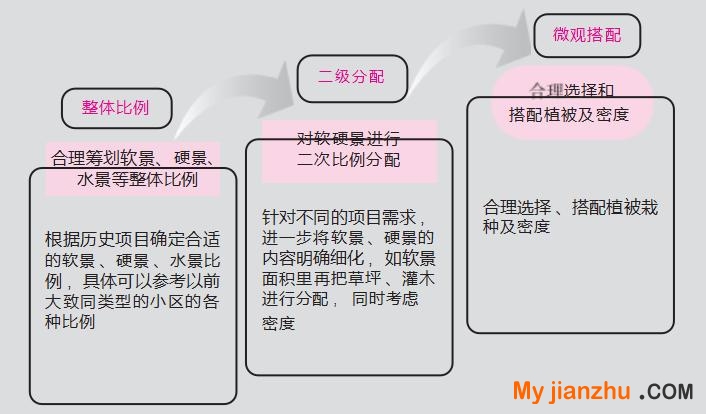

再舉個案例: 基于景觀成本的二次不均衡分布

上文提到 , 站在整體產品成本角度 , 需要按照成本不均衡分布的思路 , 將 整體成本分成三大塊 , 分別是結構性成本 、敏感性成本和功能性成本 , 這三部 分成本的管理目標和落地思路各不相同。而具體到每—個分部分項工程而言 , 仍需按照不均衡分布的思路來進行管控。

以景觀成本為例 , 不同項目的景觀成本的投放標準各不相同 , 但是 , 只是 控到項目 、分期級的景觀成本指標是遠遠不夠的 , 因為我們知道 , 即使綠化面 積和投放總成本差不多 , 最終景觀效果也會存在很多的差別。例如 , 小區的景觀不—定要栽大樹 ,我們曾參觀過某標桿企業 ( 以下簡稱M企業) 完工的社區,發現該小區—棵大樹都沒有,但整個小區景觀給人的整體感覺卻非常不錯。這就需要我們進行新的思考:房地產企業在推行成本管理時, 如何才能在指標限額之內, 實現最好的景觀效果呢?

M 企業的做法包括這樣三步:首先,針對景觀成本按照軟景、硬景、水景的比例進行合理籌劃,完成第—次的景觀成本的不均衡分配,這個軟硬景的比例可以基于歷史項目的經驗, 也可以基于對競品樓盤的踩盤 ;其次, 需要對軟景、硬景等的下—級成本進—步細分, 如軟景可以再細分為大喬、小喬、大灌、小灌、草坪, 根據歷史最優經驗或標桿企業的項 目數據來確定其各自占比 ;最后,按照小區的不同區位和產品建筑的不同部位, 對景觀成本進行合理的分布,進—步明確植被的間距、密度等,從而從最細節的層面固化園林景觀的效果。

景觀成本的二次不均衡分布的管控思路基本按照 “整體比例”“二級分配”“微觀搭配”三步進行, 過程中需要適當借鑒自身歷史項 目的經驗數據或標桿企業的成本數據, 才能在景觀成本指標限額背景下, 保證景觀成本的最終效果。

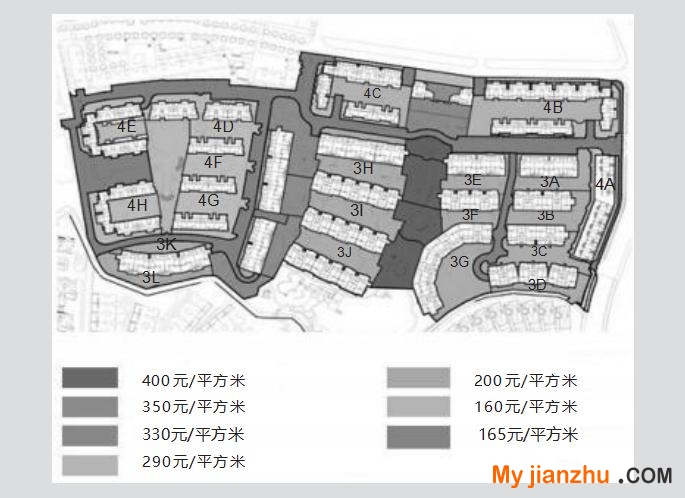

基于二次不均衡成本分布策略 , M 企業核心區景觀指標的最終分配結果如下。

經過以上兩輪不均衡分布優化后 , 就可形成項目各個區位的成本分布平面圖。

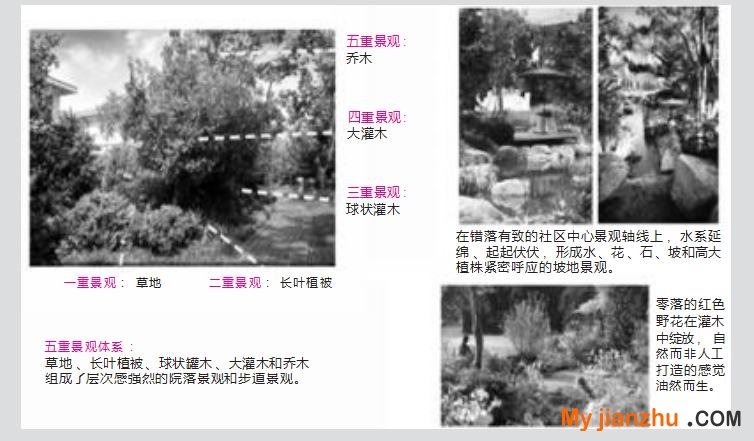

經過敏感性成本優化后 , M 企業創造了五重景觀體系和堆坡造景方式,如下, 在高容積率地塊內大幅度提高了社區綠化率 , 形成了高 低錯落有致的立體景觀 , 有效提升了社區的檔次和居住舒適度。

三、功能性成本 : 強調合理投放

前面介紹了“ 功能性”, 即項目的“基本功能”和“附加功能”,對于功能性成本的投入,一般多強調它的合理性。需要提醒的是,對于基本功能之外的附加功能而言,如果它還屬于敏感性成本,則可形成銷售賣點, 以增加產品附加值并支撐銷售溢價及快速去化, 同時還能產生品牌效應,提高投資回報率。

功能性成本是高品質樓盤例行關注的點 , 當關注的點也能成為銷售賣點時,功能性成本便可以向敏感性成本轉化。比如,北京星河灣針對入戶大門這個功能性材料例行選取時,沒有沿用星河灣常用的黑核桃、麥哥利等名貴木材,而是特別選用了更為名貴的胡桃木制的兩扇子母門,比普通大門加厚了30%,達到7 厘米,寬度達到了 1.3 米, 但絲毫不讓入覺得笨重, 開合非常自如, 從而最大限度地保證了安全與噪聲隔絕,客戶一看就知道是專為豪宅定制。